借金の返済がきつい場合の対処法とは?返済を楽にする方法はある?

- 更新日: 2026年01月14日

「借金の返済がきつい」

「返済をどうにか楽にしたい」

このように悩んでいる方もいらっしゃると思います。

借金の返済がきついと感じながらも、返済を続けていれば、急な医療費の支出やボーナスのカット等による収入の減少によって返せなくなる事態になるかもしれません。

そのため、借金の返済がきつい状況のまま生活を続けることは、リスクの伴う行動なのです。

本ページで、返済がきつい状況で起こり得るリスクや、返済がきつい状況から抜け出す方法について詳しく見ていきましょう。

借金問題でお悩みなら

アディーレにご相談ください!

0120-316-742

【通話料無料】朝9時~夜10時 土日祝日も繋がります

【通話料無料】朝9時~夜10時 土日祝日も繋がります

借金の返済がきつい場合に起こり得ること

借金の返済がきついということは、毎月の家計に余裕がなく、貯蓄も難しい状況でしょう。

そのため、急にまとまったお金が必要になったり、ボーナスのカットなどで収入が減ったりすると、新たに借入をして対処するしかありません。

すると、さらに家計が苦しくなり、いずれ借金の返済が滞ってしまいます。

借金の返済が滞るとどうなる?

借金の返済が滞ると、日常生活にさまざまな悪影響が生じます。

具体的にどのようなことが起こり得るのか、詳しく見ていきましょう。

電話や書類などで督促される

支払日を過ぎても返済できないと、督促が行われます。

電話やメール、書類などで「すぐに支払ってください」といった連絡がくるのです。

督促の電話を聞かれたり、書類を見られたりして、家族に借金のことがバレてしまう可能性があります。

遅延損害金が発生する

滞納すると、支払いが遅れた日数分だけ、「遅延損害金」が発生します。

遅延損害金とは、簡単にいえば、約束どおりに借金を返さないことに対するペナルティのようなものです。

遅延損害金の利率は14.6%~20%で、返済期日の翌日から発生します。返済が1日遅れただけでも遅延損害金を支払う必要があるため、注意しましょう。

一括返済を求められる

督促されたあとも返済できないでいると、やがて一括返済を求められます(一括請求)。

利息や遅延損害金、分割払いにしていた分なども含めて、借入額すべてを支払うように請求されるため、さらに返済が難しくなります。

いわゆるブラックリストに載る

借金の返済ができないと、信用情報機関に滞納の事故情報が登録されます。いわゆるブラックリストに載るということです。

滞納の事故情報はおよそ5年間登録されたままの状態となり、基本的にその間は新しいクレジットカードを作ったり、ローンを組んだりすることができなくなります。

給与や財産を差し押さえられる

督促も一括請求も無視し続けると、裁判所から訴状や支払督促といった書類が届きます。それでも何も対応しないと、給与や財産が差し押さえられてしまいます。

給与の差押えが行われれば、日常生活が立ち行かなくなり、家族にも悪影響が出るでしょう。また、給与の差押えが行われることで、借金のことが職場にも知られてしまいます。

借金の返済がきつい場合にしてはいけないこと

借金の返済がきついからといって、次の返済を乗り越えることばかり考えて行動すると、状況はさらに悪化します。

具体的にどういった行動をとると、借金の返済がさらにきつくなってしまうのかを見ていきましょう。

借金を借金で返す

借金を借金で返すのは、問題の先送りにしかなりません。

それどころか、新しい借入に対して利息が発生するため、その利息分だけ借金が増えていくリスクがあるのです。

また、いずれ利用可能額の上限に達してしまい、借入ができなくなることによる滞納のリスクもあります。

「返済のプレッシャーから一時的にでも逃れたい…」というお気持ちはわかりますが、やってはいけない方法です。

ギャンブルやFXなどで儲けて返済しようとする

ギャンブルやFXなどは、勝てば高額なお金を回収できますが、失敗すれば逆に借金が膨れ上がります。

また大きく勝とうとすればするほど、冷静な判断ができなくなり、取り返しのつかない金額を賭けてしまうことも多いと思います。

そのため、切羽詰まった状況でギャンブルやFXをしても、借金の返済が楽になることはほぼなく、状況が悪くなる可能性が高いのです。

ヤミ金から借金をする

返済に充てるお金が用意できないからといって、ヤミ金からは絶対に借りてはいけません。

ヤミ金は法律で決められた以上の高額な利息で貸付を行うため、借りる前より借金に苦しむことになるためです。

ほかにも、違法な取立てをされたり、犯罪行為を強要されたりする危険性もあります。

クレジットカードの現金化を行う

クレジットカードの現金化とは、ショッピング枠を使って業者指定の商品を購入し、その商品を買い取ってもらい現金を得ることです。

ただし、現金化はどのカード会社の規約でも認められていません。規約違反をすれば、カードが使えなくなったり、信用情報に事故情報が登録されたりします。

そもそも、商品の買取金額は購入代金より必ず安くなります。現金化をすればするほど損をするため、その場しのぎの解決にしかなりません。

リボ払いを利用する

返済がきついからといって、一括払いの代わりにリボ払いをするのはやめましょう。

毎月の返済額が少なくなるので、目の前の返済は乗り切れるようになりますが、将来的に返さないといけない借金がどんどん増えていきます。

リボ払いの金利は15%以上と高く設定されており、さらに毎月の支払額も最低限のものに設定されていることが多いので、気づかないうちに借金が膨らみ、自力での完済が難しくなるケースもあります。

借金の返済を楽にするコツ

借金の返済がきつい状況は、1日でも早く解決したいですよね。

ここでは、借金の返済を楽にするためのコツをご紹介していきます。

浪費や固定費を削減する

毎月の固定費や、浪費を削減して、月々の返済額を増やしましょう。

削減の第一歩として、家計簿をつけることをおすすめします。

自分のお金の流れを知ることで、無駄遣いをしているものや、削れそうなポイントが見えてくるからです。

たとえば、携帯やインターネットなどの通信費や、動画配信のサブスクリプションサービス、保険料など、見直すことで減らせるものがあるはずです。

副業をする

副業をして収入を増やす方法も有効です。

休日やスキマ時間などを使ってコツコツ稼ぐことができれば、早期の返済につながります。

インターネットで検索すれば、データ入力などの簡単な作業も見つかるはずなので、自分に合ったものを探してみましょう。

また、フリマサイトなどを活用して不用品を売って稼ぐ方法もあります。

繰り上げ返済や一括返済をする

ボーナスや臨時収入が入ったときには、繰り上げ返済や一括返済をしましょう。

借金は、返済期間が長引くと利息の分だけ支払額が大きくなります。

そのため、繰り上げ返済や一括返済で借金総額を大きく減らして、返済期間を短くするべきなのです。

金利の高い借金を優先して返済する

返済のコツは、金利の高い借金から優先して返済することです。

金利が高い借金をあと回しにしていると、その分利息を多く支払うことになるためです。

もちろんどの借金も早く返せるに越したことはありませんが、たとえば金利15%と12%の2社から借入を行っているような状況では、金利15%の借金から返済していくといいでしょう。

おまとめローンを活用する

複数の借入を一本化する「おまとめローン」を活用する方法もあります。

おまとめローンの最大のメリットは、金利が下がって利息の負担が軽くなることです。

また返済先が1社に整理されることで、返済に関するやり取りがスムーズになります。

ただし、おまとめローンの利用には審査が必要になるなど、注意点もあります。

完済後の生活をイメージする

返済がきついときには、借金を完済したあとの生活をイメージしてみましょう。返済に対するモチベーションを維持できるようになるはずです。

返済中は、自分の欲しいものが買えなかったり、生活費を削ったりして、ストレスが溜まる場面もあります。

しかし、モチベーションを維持できれば返済が滞ることを防げて、結果的に返済が早まります。

債務整理をする

ご紹介してきた方法を試しても返済が難しい場合には、「債務整理」という選択肢があります。

債務整理とは、法律に基づいて手続を行い、借金を減らしたり、支払いに猶予を持たせたりすることです。

債務整理を利用した借金返済がきついときの解決方法については、以下で詳しく解説していきます。

債務整理で借金が減る仕組み

債務整理は、手続の種類によって、任意整理・個人再生・自己破産の3つに分けられます。

それぞれ特徴やメリットなどが異なりますが、どの手続でも借金の負担を軽くできます。

以下で詳しくご紹介します。

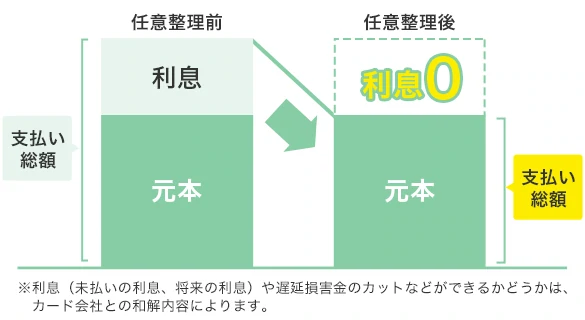

任意整理

任意整理とは、利息のカットや長期分割払いができるようにカード会社などと交渉し、月々の返済を楽にする手続です。

任意整理のメリットの1つに、交渉するカード会社を選べる点があります。

そのため、保証人を立てているカード会社を対象から外せば、保証人に迷惑をかけることなく手続を完了できるのです。

任意整理にはほかにもメリットがありますし、反対にデメリットもあります。

詳細は以下のページで解説しています。

任意整理による解決事例

Nさん(60代・男性)

| 借金の期間 | 24年 |

|---|---|

| 借金の理由 | 生活費 |

| 借入先の数 | 2社 |

20年以上にわたり借入と返済を繰り返し、270万円の借金を抱えていたNさん。完済の目途を立てるためご相談くださいました。

ご依頼いただいた弁護士が交渉や裁判を行った結果、手続したカード会社への借金がなくなり、450万円以上 の過払い金も返還されました。

| 月々の返済額 | 相談時:35,000円 → 手続後:1万円 |

|---|---|

| 借金総額 | 相談時:270万円 → 手続後:100万円 |

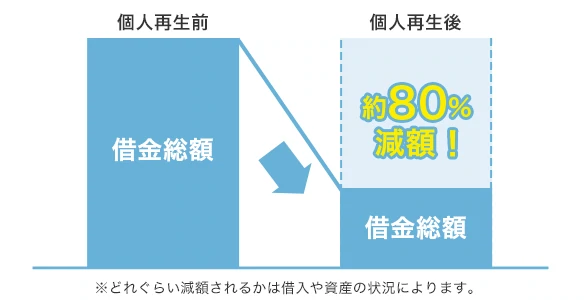

個人再生

個人再生は、借金を返済できないおそれがあることを裁判所に認めてもらい、借金を約5分の1に減額(※1)してもらう手続です。

減額された借金は、3年(原則)から5年で返済していくことになります。

個人再生のメリットとして、借金が大幅に減額されることはもちろん、住宅などの財産を維持したまま手続できる(※2)ことが挙げられます。

ただし、手続を行うと事故情報が登録される(いわゆるブラックリストに載る)などのデメリットもあります。

詳細は以下のページで解説しています。

- ※1 どれぐらい減額されるかは借入や資産の状況によります。

- ※2 住宅を維持するためには、住宅ローン以外の抵当権が設定されていないなどの条件があります。

個人再生による解決事例

Tさん(60代・男性)

| 借金の期間 | 4年 |

|---|---|

| 借金の理由 | 生活費、パチンコ |

| 借入先の数 | 7社 |

住宅ローンの返済中、パチンコと競馬にのめりこみ、借入を開始したTさん。自動車もローンで購入し、住宅ローン以外の借金が約490万円にまで膨らんでしまいました。

住宅の維持を希望されていたものの、支払額が高額になるため、任意整理での手続は厳しいと判断。個人再生の手続を行った結果、自宅を維持したまま借金を減額でき、月々の返済が楽になりました。

| 月々の返済額 | 相談時:12万4,000円 → 手続後:27,000円 |

|---|---|

| 借金総額 | 相談時:490万円 → 手続後: 100万円 |

※事例の内容はご相談当時の状況や条件等によります。

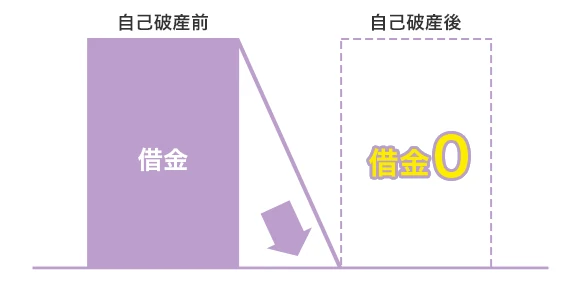

自己破産

自己破産とは、返済の見込みがないことなどを裁判所に認めてもらい、原則として借金をゼロにしてもらう手続です。

裁判所の許可が下りれば、1,000万円などの高額な借金も免除されるため、債務整理のなかでもっともメリットが大きい手続といえます。

一方で、住宅や車などの高価な財産を処分される可能性があるため、手続するかどうかは十分に考える必要があります。

自己破産の詳細については、以下のページで詳しく解説しています。

自己破産による解決事例

Vさん(30代・男性)

| 借金の期間 | 約10年 |

|---|---|

| 借金の理由 | 株式投資、競馬等の遊興費 |

| 借入先の数 | 13社 |

生活費の補填に加え、衝動的な買い物や競馬、株式投資により借金が膨らんでしまったVさん。当初は、奥さまに秘密で手続したいと任意整理を検討されていました。しかし、今後の生活を見据えて、自己破産の手続を決意。弁護士がしっかりとサポートし、無事に免責を得ることができました。

借金の返済がきついときは早めに弁護士へ

借金の返済がきつい場合には、ご紹介してきたような方法を試して、少しでも返済資金を用意しましょう。

それでも返済がきついなら、1人で抱え込むのをやめて、弁護士に相談することをおすすめします。

相談を迷っている間に、状況が悪化する危険もあるため、1日でも早く相談することが大切です。

「債務整理なんて難しそうだし…」といった心配は必要ありません。カード会社との交渉は弁護士が行いますし、裁判所への申立てや必要書類の収集も丁寧にサポートしてもらえます。

アディーレは債務整理のご相談が何度でも無料

「弁護士への相談はお金がかかる」と考えている方もいらっしゃるでしょう。

アディーレなら、債務整理のご相談が何度でも無料です。費用が心配でご相談をためらう必要はありません。

弁護士が1人1人にとって最適な方法を提案し、借金問題が解決できるように全力でお手伝いいたします。まずはお気軽にお問合せください。

借金問題の

無料相談ならアディーレへ!

0120-316-742

【通話料無料】朝9時~夜10時 土日祝日も繋がります

\専門スタッフが丁寧に対応します!/

お電話で相談予約をする朝9時~夜10時・土日祝日も受付中

監修者情報

- 資格

- 弁護士

- 所属

- 第一東京弁護士会

- 出身大学

- 早稲田大学法学部,首都大学東京法科大学院

困りごとが起きた時,ひとりで考え込むだけでは,どうしても気持ちが暗い方向に向かいがちで,よい解決策も思い浮かばないものです。そのようなときは,ひとりで抱え込まないで,まず専門家に相談することが,解決への近道ではないでしょうか。どのようなことでも結構ですので,思い悩まずにご相談ください。依頼者の方々が相談後に肩の荷を降ろして,すっきりとした気持ちで事務所を後にできるよう,誠心誠意力を尽くします。