リボ払いを減額する方法があるって本当?仕組みや流れ、デメリット

- 更新日: 2025年04月04日

リボ払いは、利息が膨らみやすく完済まで長期化しやすい返済方法です。そのため、「返済の負担を減らしたい」とお悩みの方も多いのではないでしょうか。

リボ払いによる借金は、「債務整理」で減額できる可能性があります。

このコラムでは、リボ払いの借金を減額するための具体的な方法やその仕組み、減額を検討すべきケース、手続の流れについて詳しく解説します。

月々の返済額を減額したいとお考えの方は、ぜひ参考にしてみてください。

今回の記事でわかること

リボ払いの返済でお悩みなら

アディーレにご相談ください!

0120-316-742

【通話料無料】朝9時~夜10時 土日祝日も繋がります

【通話料無料】朝9時~夜10時 土日祝日も繋がります

リボ払いによる借金は減額できる場合も!そのからくりとは?

リボ払いによる借金は、「債務整理」で減額できる可能性があります。

債務整理とは、借金を減らしたり、支払いに猶予を持たせたりすることで、借金の悩みを解決できる手続です。

減額できる借金には、消費者金融からの借入や住宅・車などのローンのほか、リボ払いなどクレジットカードの利用によるものも含まれます。

リボ払いであれば、「ショッピングリボ」と「キャッシングリボ」のどちらを利用した場合であっても、債務整理の手続をすることが可能です。

債務整理の3つの手続

債務整理には、任意整理・個人再生・自己破産の3種類の手続があります。それぞれの手続で借金が減額される仕組みは以下のとおりです。

| 債務整理の種類 | 借金が減額される仕組み |

|---|---|

| 任意整理 | 遅延損害金や将来利息のカット、長期分割払いについてカード会社と交渉することで、返済総額や毎月の返済額が減額される |

| 個人再生 | 借金が返済できないおそれがあることを裁判所に認めてもらうことで、借金が大幅に減額される |

| 自己破産 | 借金が返済できないことを裁判所に認めてもらうことで、原則として、借金の支払義務が法的に免除される |

3つのうちどの手続が適しているかは、借金総額や収入などの状況によっても異なりますが、リボ払いの返済負担を減らしたい場合には任意整理が用いられるケースも多いです。

任意整理でリボ払いの借金を減額するメリット

リボ払いの返済が苦しくなる大きな原因は、返済額のうち高い金利によって膨らんだ利息に充てる割合が多く、元本がなかなか減らないことです。返済を滞納した場合は遅延損害金が加算され、さらに返済総額が膨らみます。

そのため、任意整理で遅延損害金や利息をカットできれば、元本のみを返済すればよいことになり、返済総額や毎月の返済額を減らせる可能性があるでしょう。

※利息や遅延損害金のカットなどができるかどうかは、カード会社との和解内容によります。

※年利15%、元利均等払いの約定にて返済した場合を想定したもの。

キャッシングリボを利用していた場合、利息を支払いすぎていて過払い金が発生しているケースもあります。過払い金を回収し返済に充てれば、元本の減額や完済ができることも珍しくありません。

また任意整理は、個人再生や自己破産とは違い裁判所を通さない手続であるため、手続にかかる費用が比較的少なく済むというメリットもあります。

任意整理によるリボ払いの借金減額シミュレーション

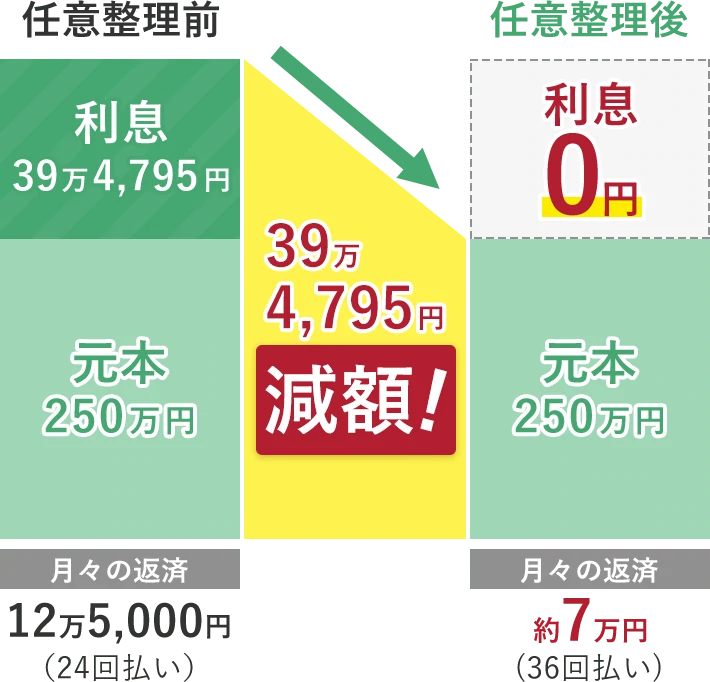

たとえば、リボ払いの利用残高200万円(年率18.0%)を、毎月6万円ずつそのまま返済していく場合と、任意整理で利息をカットした場合では、以下のように月々の返済額や返済総額が変わります。

| 任意整理をせずに返済 | 任意整理後の返済 | |

|---|---|---|

| 返済期間(回数) | 3年11ヵ月(47回) | 3年11ヵ月(47回) |

| 月々の返済額 | 6万円 | 42,553円 |

| 返済総額 | 278万3,814円 | 200万円 |

※元利定額方式の場合の概算

上記のケースでは、任意整理をせずに返済を続けると、最終的に約78万円も利息を支払わなければなりません。

一方で任意整理によって利息カットができた場合、元金の200万円のみを返済すればよくなります。

返済期間が同じでも、月々の返済額を約17,000円減らせることになり、返済が楽になります。

リボ払いによる借金の減額を検討すべきケース

たとえばリボ払いの利用限度額に達しているような場合でも、計画的に返済していて完済の目途がたっているのであれば、債務整理をする必要はないでしょう。

しかし、以下のような状態に陥っているのであれば、債務整理による借金減額を検討することをおすすめします。

利用残高が年収の3分の1を超えている

リボ払いの残高が年収の3分の1を超えていて、完済の目途が立っていない場合、債務整理を検討する一つの目安になります。

これは本来、年収の3分の1を超える借金は、「返済能力を超える」として貸金業法でも規制されているためです(総量規制)。

しかし総量規制は、「個人が貸金業者から借入を行う場合」にのみ適用され、ショッピングリボなどは規制の対象になりません。

そのため、「返済能力を超える」とされている、年収の3分の1を超えて借金を抱えてしまう状況が発生し得るのです。

たとえば、年収300万円でリボ払いの利用残高が100万円を超えているような場合は注意が必要です。

毎月の収入のほとんどを返済に充てている

何とか返済をしているものの、毎月の収入のほとんどを返済に充てているような状態であれば、債務整理を検討したほうがよいでしょう。

返済に充てる金額が多すぎると、「十分な食事が摂れない」、「病気になっても病院へ行けない」など、日常生活に支障が出るおそれもあります。

返済のために借入をしている

毎月の返済のためにほかの金融機関からお金を借りる「自転車操業」に陥っているのであれば、債務整理を検討すべきでしょう。

自転車操業をしていると、「返済できているから問題ない」と思ってしまいがちです。しかし実際には、借入するたびに利息が発生するため、借金総額が膨れ上がっていきます。

一度でもお金を用意できなくなれば、複数の借入先で連鎖的に返済不能になってしまうおそれもあるため、できるだけ早めに対処することが大切です。

すでに滞納している

リボ払いによる借金をすでに滞納してしまっている場合、できるだけ早く債務整理の手続をすることをおすすめします。

滞納したまま何もしないでいると、以下のようなリスクがあるためです。

すでに滞納している

最終的に給与や預金口座などの財産が差し押さえられてしまえば、生活できなくなってしまうおそれもあります。

給与が差し押さえられると勤務先に通知が送られるため、借金や滞納の事実を知られてしまうことにもなりかねません。

リボ払いによる借金を減額するデメリット

債務整理をすると、リボ払いによる借金を減額できる一方で、デメリットもあります。

どの手続にも共通する主なデメリットは、以下の通りです。

それぞれ詳しく見ていきましょう。

信用情報機関に事故情報が登録される

債務整理を行うと、基本的にどの手続でも信用情報機関に事故情報が登録されます(いわゆるブラックリストに載る)。

事故情報が登録されると、クレジットカードが強制的に解約され、新規発行もできなくなります。そのため、債務整理の手続をためらう方もいらっしゃるかもしれません。

しかし、任意整理の場合は5年、個人再生・自己破産の場合は5~7年(※)が経過すれば、事故情報は消されます。

時間が経てば、再びクレジットカードを発行できるようになるため、過度に心配をする必要はありません。

※2022年11月4日以前については5~10年。

ローン返済中の高価な物が回収される可能性がある

リボ払いで高価な物を購入し、代金の支払途中で債務整理を行うと、支払いが完了していない物を回収されてしまう可能性があります。

これは、リボ払いで購入した物の所有権は、規約上、支払い終わるまでカード会社にあることが多いためです。

ただし、商品の価格やカード会社によっても対応が異なります。

また、リボ払いで購入した高価な物であっても、過去に完済している物に影響はありません。

保証人が借金を肩代わりする

保証人を立てている債権者に対して債務整理を行うと、保証人があなたの借金を肩代わりすることになります。

ただし、リボ払いによる借金は、基本的に保証人を立てません。そのため、債務整理の対象がリボ払いによる借金だけであれば、このデメリットを心配する必要はありません。

また、任意整理であれば、手続を行う債権者を選べます。

リボ払い以外に借金がある場合にも、保証人を立てている債権者と交渉しないことで、保証人が借金を肩代わりすることを避けられます。

任意整理でリボ払いによる借金を減額する流れ

任意整理でリボ払いによる借金を減額する際の、おおまかな手続の流れは以下の通りです。

以下で詳しく解説します。

①弁護士への相談

まず弁護士に相談し、借入先や借金総額、月々の収入や返済額を伝え、適切な手続を判断してもらいましょう。

相談の結果、任意整理を弁護士に依頼することに決めた場合には、契約の手続をします。

正式に契約をすると、弁護士からカード会社に受任通知(弁護士介入通知)を発送します。

受任通知とは、「お金を借りている本人の代わりに弁護士が手続を進めます」とカード会社に知らせるものです。

弁護士介入後の取立行為などは法律で禁止されているため、受任通知を発送すると、以後の取立・返済はストップします。

②引き直し計算

約1~3ヵ月でカード会社から取引履歴が開示されるため、それをもとに上限金利(15~20%)に基づく引き直し計算を行い、借金の額を確定します(引き直し計算)。

キャッシングリボなどを長年利用していて過払い金が発生している場合には、過払い金の返還請求ができる可能性もあります。

③カード会社との交渉

引き直し計算で算出した借金額を基準に弁護士が和解案を作成し、カード会社と返済期間や月々の返済額などについて交渉を行います。

なお任意整理は、あくまでも話合いによる和解を目指す手続です。カード会社は、減額交渉を拒否することもできます。

たとえば、あまりに返済期間が長いとカード会社の合意を得られないことにもなりかねません。

そのため、原則として3年、場合によっては5年程度の分割払いにしてもらうよう交渉するケースが多いです。

④合意書の作成

交渉の結果、カード会社と和解できた場合には、和解内容を確認するための合意書を作成します。

このとき、今後の返済計画をしっかりと確認しておきましょう。

⑤減額された借金の分割払い開始

和解したあとは、利息や遅延損害金のカット、過払い金の元本充当などで減額できた借金を分割払いで返済していきます。

任意整理後は、以前よりも月々の返済負担が減り、分割払いの回数も決まっているため、無理なく返済できるようになる でしょう。無事に完済できれば、手続は完了です。

リボ払いによる借金減額にかかる弁護士費用

任意整理をはじめとする債務整理を弁護士へ依頼する際には、弁護士費用がかかります。

たとえば、任意整理を依頼する場合の弁護士費用の目安は、以下のとおりです。

任意整理の弁護士費用の目安

| 項目 | 金額 | |

|---|---|---|

| 相談料 | 30分あたり5,000円~1万円 | |

| 着手金 | 1社あたり2~5万円 | |

| 報酬金 | 解決報酬金 | 1社あたり2万円以下 (商工ローンの場合5万円以下) |

| 減額報酬金 | 減額分の10%程度 | |

| 過払金報酬金 | 話合いで解決した場合:回収した過払い金の20%以下 訴訟で解決した場合:回収した過払い金の25%以下 |

|

このほか、実費や諸費用が必要な場合もあるため、よく確認しておきましょう。

リボ払いの借金減額は弁護士への相談がおすすめ!

なかには、「弁護士費用をかけずに借金を減額したい」とお考えの方もいらっしゃるかもしれません。

任意整理をはじめとする債務整理の手続は、ご自身で行うことも可能です。

しかし、ご状況によっては、カード会社や裁判所と何度も複雑なやり取りをしなければならないこともあります。

そのため、最適な方法でスムーズに借金を減額するためにも、弁護士に相談するのがおすすめです。

弁護士に依頼すると、以下のようなメリットもあります。

難しい手続は弁護士にすべて任せられるため、時間的・精神的な負担も軽減できるでしょう。

債務整理をするなら相談無料のアディーレへ

アディーレなら、「リボ払いによる借金を減額したい」といった債務整理に関するご相談は何度でも無料で承っております。

相談したからといって、そのまま依頼しなければならないということはありません。

そのため、まずは相談だけでもしてみてはいかがでしょうか?アディーレの弁護士が、ご状況に合わせた解決策をご提案いたします。

リボ払いの返済にお悩みの方は、お気軽にご相談ください。

リボ払いによる借金問題は

アディーレにご相談ください!

0120-316-742

【通話料無料】朝9時~夜10時 土日祝日も繋がります

【通話料無料】朝9時~夜10時 土日祝日も繋がります

監修者情報

- 資格

- 弁護士

- 所属

- 第一東京弁護士会

- 出身大学

- 早稲田大学法学部,首都大学東京法科大学院

困りごとが起きた時,ひとりで考え込むだけでは,どうしても気持ちが暗い方向に向かいがちで,よい解決策も思い浮かばないものです。そのようなときは,ひとりで抱え込まないで,まず専門家に相談することが,解決への近道ではないでしょうか。どのようなことでも結構ですので,思い悩まずにご相談ください。依頼者の方々が相談後に肩の荷を降ろして,すっきりとした気持ちで事務所を後にできるよう,誠心誠意力を尽くします。