リボ払いの借り換えは効果ある?メリット・デメリットや注意点を詳しく解説

- 更新日: 2025年03月24日

リボ払いは便利な支払方法ですが、高い金利や返済期間の長期化により返済総額が大きくなる支払方法でもあります。そんなときに有効な手段の一つが「リボ払いの借り換え」ですが、必ず返済の負担を軽くできるとは限らないため、必ず注意が必要です。

そこで、このコラムでは、リボ払いの借り換えの基本的な仕組みから、メリット・デメリット、そして失敗しないための注意点までを詳しく解説します。借り換えを検討している方や、リボ払いの返済に悩んでいる方はぜひ参考にしてください。

今回の記事でわかること

リボ払いの返済でお悩みなら

アディーレにご相談ください!

0120-316-742

【通話料無料】朝9時~夜10時 土日祝日も繋がります

【通話料無料】朝9時~夜10時 土日祝日も繋がります

リボ払いの借り換えとは?

リボ払いの借り換えは、リボ払いの残高が大きくなってしまった場合の対処法の一つです。ほかの借入先からお金を借り、リボ払いの残高を一括返済することより、返済の負担を軽減できる可能性があります。

現在利用している金融機関よりも金利の低い金融機関から借り入れれば、利息を抑えられるため、支払総額を抑えられることが期待できます。

リボの借り換えに利用できる主な手段

リボ払いの借り換えに利用できる手段は下記のとおりです。

各ローンの主な違いを下記にまとめました。

<各ローンの主な違い>

| カードローン | フリーローン | おまとめローン | |

|---|---|---|---|

| 取り扱っている主な金融機関 | 銀行、消費者金融、信販・クレジットカード会社 など | 銀行、信販・クレジットカード会社、労働金庫 など | 銀行、消費者金融 など |

| 借入金の用途 | 不問 | 原則不問(事業利用・投資利用は不可) | 複数の借入先からの借金の一本化 |

| 借入可能な回数 | 利用限度額の範囲内であれば繰り返し借入可能 | 1回(追加の借入は不可) | 1回(追加の借入は不可) |

カードローンは、審査により借入可能な限度額が決定され、その限度額内であれば何度でも借入可能です。

フリーローンは、申込み1回に付き借入は1回のみで、繰り返しの借入はできません。また、借入金の事業や投資への利用はできません。

おまとめローンは、複数の借入先からの借金を一本化することが目的であるため、借り換え後に、他社のカードローンの解約証明書やほかの借金の完済証明書の提出が必要な場合があります。

リボ払いの借り換えのメリット

リボ払いの借り換えの主なメリットは下記のとおりです。

返済総額が減らせる

リボ払いの手数料の金利よりも低金利でお金を借りることで利息額が減り、その結果、返済総額を抑えられる可能性があります。

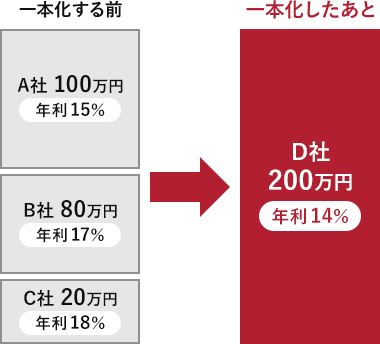

【例】

A・ B・ C社の3社からの借金の合計金額をD社で借り入れて借入先を一本化し、借り入れたお金でA・B・C社にそれぞれ完済した場合。

この場合、返済総額や月々の返済額、利息総額には以下のような差が出ます。

| 一本化する前 | 一本化したあと | ||||

|---|---|---|---|---|---|

| A社 | B社 | C社 | 合計 | ||

| 借入金額 | 100万円 | 80万円 | 20万円 | 200万円 | 200万円 |

| 利息総額 | 16万3,668円 | 14万9,280円 | 39,627円 | 35万2,575円 | 30万4,608円 |

| 返済総額 | 116万3,668円 | 94万9,280円 | 23万9,627円 | 235万2,575円 | 230万4,608円 |

| 月々返済額 | 48,486円 | 39,553円 | 9,984円 | 98,023円 | 96,025円 |

※いずれも24回払い、元利均等返済の場合で計算

上記のケースでは、返済総額が約5万円、月々の返済額が約2,000円減額できるということです。

このように、返済総額が減らせれば、月々の返済金額を減らすことができ、返済が楽になる可能性があります。

返済管理がしやすい

借入先を一本化することで、利用残高や返済額などを簡単に把握できるようになり、返済管理がしやすくなります。

リボ払いの借り換えのデメリット

一方で、借り換えには以下のようなデメリットも存在します。

審査に通らないことがある

借り換えをする際には、ほとんどの場合新しい金融機関と契約するため、審査を受ける必要があります。もし、支払いの遅延・延滞をしていて信用情報に問題がある場合、新しい借入先の審査に通らないかもしれません。

借金の根本的な解決方法ではない

リボ払いの借り換えは、借金を返済するために借金をしているという状態です、借金そのものを減らす方法ではないため、根本的な解決になっているとはいえません。

もし借金返済の目途が立たないのであれば、借り換えではなく法的な手段を利用して借金そのものの減額や免除を目指すほうがおすすめです。

具体的な方法については、のちほどご説明します。

総量規制で借り換えができないことがある

また、総量規制といって、クレジットカード会社や消費者金融などのカードローンへ借り換えする場合は、年収の3分の1を超える借入ができません。もし、超えてしまった場合には審査に通らない可能性がありますので注意しましょう。

借り換えを検討したほうがいい方

借り換えを検討したほうよいと思われるのは、下記のような条件に当てはまる方です。

借入先が複数ある方

借入先が複数ある人は、借り換えで一つにまとめると管理がしやすくなります。

また、借入れを一本化することで金利が下がったり、毎月の返済金額を軽減できたりする可能性もあります。

リボ払いの金利が高い方

リボ払いの金利が高い場合、カードローンへの借り換えで金利を下げられる可能性があります。ただし、実際に借入をする際の金利は審査によって決定されます。

リボ払いの借り換えで失敗しないための注意点

ここまでの内容を踏まえて、借り換えで失敗しないためには以下のような点に注意が必要です。

リボ払いの返済が難しいなら債務整理を検討するのも一案

もし、リボ払いの返済が困難で、かつ借り換えも難しい場合、債務整理を検討することも一つの方法です。債務整理に詳しい弁護士などに相談し、任意整理や自己破産、個人再生といった手段を利用することで、借金の負担を軽減することができます。

まとめ

リボ払いの借り換えは、上手に活用することで金利を低減し、返済の負担を軽減することができます。ただ、失敗しないためには、事前にメリット・デメリットをきちんと理解し、しっかりと計画を立てることが重要です。

なお、すでに返済が困難になっている場合には、債務整理も視野に入れ、自分に最適な方法を選択することをおすすめします。

アディーレは債務整理に関する相談が無料

アディーレ法律事務所は、債務整理に関するご相談が何度でも無料です。

また、今までに多くの借金問題を解決してきた実績があるため、1人1人の状況にあわせた最適な方法でサポートすることもできます。

「返済額が多すぎて、リボ払いがやめられない…」とお悩みの方は、ぜひお気軽にお問合せください。

リボ払いによる借金問題は

アディーレにご相談ください!

0120-316-742

【通話料無料】朝9時~夜10時 土日祝日も繋がります

\専門スタッフが丁寧に対応します!/

お電話で相談予約をする朝9時~夜10時・土日祝日も受付中

監修者情報

- 資格

- 弁護士

- 所属

- 第一東京弁護士会

- 出身大学

- 早稲田大学法学部,首都大学東京法科大学院

困りごとが起きた時,ひとりで考え込むだけでは,どうしても気持ちが暗い方向に向かいがちで,よい解決策も思い浮かばないものです。そのようなときは,ひとりで抱え込まないで,まず専門家に相談することが,解決への近道ではないでしょうか。どのようなことでも結構ですので,思い悩まずにご相談ください。依頼者の方々が相談後に肩の荷を降ろして,すっきりとした気持ちで事務所を後にできるよう,誠心誠意力を尽くします。